කර්මාන්ත තීක්ෂ්ණ බුද්ධිය

ගෝලීය සෝස් වර්ග, ඩ්රෙසින් සහ කුළුබඩු වෙළඳපොලේ වටිනාකම 2017 දී ඩොලර් බිලියන 124.58 ක් වූ අතර 2025 වන විට ඩොලර් බිලියන 173.36 දක්වා ළඟා වනු ඇතැයි පුරෝකථනය කර ඇත. වෙළඳපල 2017 - 2025 සිට 4.22% ක CAGR හි වර්ධනය වනු ඇතැයි ගණන් බලා ඇත. වෙළඳපල සැලකිය යුතු වර්ධනයක් පෙන්නුම් කරයි. වර්ධනය වන නාගරීකරණයේ ප්රතිඵලයක් ලෙස, ආහාර වර්ග කිහිපයක් අත්හදා බැලීමට පාරිභෝගිකයින් නැඹුරු වීම සහ අඩු මේද ආදේශක ලබා ගැනීමේ හැකියාව වැඩි වීම සහ ලොව පුරා කාබනික සහ ස්වභාවික අමුද්රව්ය සඳහා වැඩි කැමැත්තක් දක්වයි.

සෝස්, කුළු බඩු සහ කුළුබඩු යනු මානව ඉතිහාසයේ පෝෂණයේ අත්යවශ්ය අංගයක් වන අතර, එය ලොව පුරා සංස්කෘතීන් සහ සූපශාස්ත්ර කලාවේ දියුණුව සඳහා සැලකිය යුතු කාර්යභාරයක් ඉටු කර ඇත.මෙම අයිතම සූපශාස්ත්ර කලාවට වර්ණ, වයනය රසය සහ සුවඳ ආකාරයෙන් දායක වේ.සෝස් සහ කුළුබඩුද යම් කලාපයක සංස්කෘතිය සහ ඉතිහාසය නියෝජනය කරයි.නිදසුනක් වශයෙන්, ඇමරිකානු රටවල බහුලව පරිභෝජනය කරන කෙචප් මුලින් නිර්මාණය කරන ලද්දේ ආසියාවේය.

සෞඛ්ය කේන්ද්රීය ප්රවේශයක් මගින් මෙහෙයවනු ලබන අතර, මිනිසුන් වැඩි වැඩියෙන් කෘතිම ආකලන සහ ජානමය වශයෙන් වෙනස් කරන ලද ආහාරයට ගත හැකි ආහාර පරිභෝජනයෙන් වැළකී සිටිති.තවද, දිගු කාලීනව සෞඛ්යයට අහිතකර ආහාර ගැනීමෙන් ඇතිවන අහිතකර බලපෑම් පිළිබඳව දැනුවත් කිරීමේ ප්රතිඵලයක් ලෙස ග්ලූටන් රහිත නිෂ්පාදන හඳුන්වාදීමේ ප්රවණතාවය වැඩි වෙමින් පවතී.සෝස් සහ ස්නැක් සමාගම් ග්ලූටන් රහිත ප්රභේද වෙළඳපොලේ දියත් කරයි.උදාහරණයක් ලෙස, ඩෙල් මොන්ටේගේ තක්කාලි සෝස්, බැසිල් සහිත සෝස් සහ ලුණු රහිත තක්කාලි සෝස් වැනි නිෂ්පාදනවල මුලින් ග්ලූටන් තිබූ නමුත් දැන් ඔවුන් මිලියනයකට කොටස් 20 ක් වැනි අඩු ග්ලූටන් අන්තර්ගතයක් සහිත ග්ලූටන් රහිත නිෂ්පාදන හඳුන්වා දී ඇත.

මෙම වෙළඳපොලේ වර්ධනයට තවත් ප්රධාන හේතුවක් වන්නේ අන්තර් සංස්කෘතික අන්තර්ක්රියාකාරිත්වය වැඩි වීම සහ ජාත්යන්තර ආහාරවල ජනප්රියතාවය ඉහළ යාම නිසා ලොව පුරා සෝස්, ඇඳුම් පැළඳුම් සහ කුළුබඩු වර්ග සංවර්ධනය හා වාණිජකරණයට මග පාදයි.මීට අමතරව, කාර්යබහුල ජීවන රටාවේ ප්රතිඵලයක් ලෙස පහසු ආහාර සැකසීම් සඳහා වැඩිවන ඉල්ලුම සහ විවේකය සඳහා ඇති අවශ්යතාවය ඉදිරි වසරවලදී මෙම නිෂ්පාදන සඳහා ඇති ඉල්ලුම තීව්ර කර ඇත.

මෙය පහසු ඇසුරුම් විසඳුම් කෙරෙහි අවධානය යොමු කරමින් පැස්ටා, බ්ලෙන්ඩ් සහ පීසා සෝස් වැනි භාවිතයට සූදානම් ඇඳුම් සහ සෝස් වාණිජකරණයට හේතු වී ඇත.තවද, නිෂ්පාදකයින් විසින් ලොව පුරා පාරිභෝගිකයින්ගේ වෙනස්වන ජීවන රටාවට අනුකූලව කෘතිම ආකලන, අඩු මේද විකල්ප සහ අඩු සීනි සහ ලුණු අඩංගු නිෂ්පාදන නොමිලේ හඳුන්වා දෙයි.

වර්ගය අනුව කොටස් කිරීම

• මේස සෝස් සහ ඇඳුම් පැළඳුම්

• ඩිප්ස්

• සෝස් වර්ග පිසීම

• Paste සහ Purees

• අච්චාරු දමන ලද නිෂ්පාදන

2017 දී ඩොලර් බිලියන 51.58 ක වටිනාකමකින් යුත් විශාලතම කොටස සඳහා මේස සෝස් සහ ඇඳුම් පැළඳුම් දායක වූ අතර වේගයෙන්ම වර්ධනය වන කොටස ද නියෝජනය කරයි.කර්මාන්තය 2017 සිට 2025 දක්වා 4.22% ක පමණ CAGR හි වර්ධනය වේ.

වෙළඳපල වර්ධනයට ප්රධාන වශයෙන් හේතු වී ඇත්තේ අබ, මෙයොනීස් සහ කෙචප් වැනි සාම්ප්රදායික මේස නිෂ්පාදනවලට වඩා ජාත්යන්තර රසයන් සහ ප්රභේද සඳහා වැඩි කැමැත්තක් දැක්වීමයි.එසේම, මෙම කොටසේ වර්ධනයට කුළුබඩු සහිත ගුණාංග විදහා දැක්වීමේ හැකියාව සහ උණුසුම් සල්සා සෝස්, චිපොට්ල්, ශ්රීරාචා, හබනෙරෝ සහ වෙනත් උණුසුම් සෝස් සඳහා ඇති ඉල්ලුම වැඩි කිරීම සඳහා හේතු වේ.තවද, සූපශාස්ත්ර ප්රවණතා වෙනස් කිරීම සහ මෙම නිෂ්පාදන අමුද්රව්යයක් ලෙස භාවිතා කරන වාර්ගික ආහාර සඳහා ඇති ඉල්ලුම වැඩි වීම වෙළඳපල වර්ධනයට තවදුරටත් අනුග්රහය දක්වයි.ඉවුම් පිහුම් සෝස් අංශය 2017 වසරේ 16% කට වඩා වැඩි වෙළඳපල කොටසකින් දෙවන විශාලතම කොටස වන අතර 2017 සිට 2025 දක්වා 3.86% ක CAGR වාර්තා කිරීමට අපේක්ෂා කෙරේ.

බෙදාහැරීමේ නාලිකාව මගින් ඛණ්ඩනය කිරීම

• සුපිරි වෙළඳසැල් සහ අධි වෙළඳසැල්

• විශේෂඥ සිල්ලර වෙළෙන්දන්

• පහසුව සඳහා වෙළඳසැල්

• අන් අය

සුපිරි සහ අධි වෙළඳසැල් 2017 දී 35% ක පමණ වෙළඳපල කොටසකට දායක වූ විශාලතම බෙදාහැරීමේ නාලිකාව සඳහා දායක විය. මෙම කොටස එහි පුළුල් පරාසයක පැවතීම සහ ලබා ගැනීමේ හැකියාව හේතුවෙන් ප්රමුඛ කොටසකට හිමිකම් කියයි.මෙම නිෂ්පාදන ප්රවර්ධන ක්රියාකාරකමක් ලෙස නිතර වට්ටම් යටතේ පිරිනමනු ලබන අතර, එය සුපිරි වෙළඳසැල් සහ අධි වෙළඳසැල් වලින් මිලදී ගැනීමට පාරිභෝගිකයින් ආකර්ෂණය කරයි.

සුපිරි සහ අධි වෙළඳසැල් විසින් අනුගමනය කරන ලද පහසුව සඳහා වෙළඳසැල් දෙවන විශාලතම බෙදාහැරීමේ නාලිකාව නියෝජනය කරන අතර, 2017 වර්ෂයේදී USD බිලියන 32 ක් පමණ වාර්තා කරයි. මෙම කොටසෙහි වර්ධනයට බිල්පත් කාලය සම්බන්ධයෙන් කඩිනම් සේවාවක් ලබාදී ඇත.සුපිරි වෙළඳසැලකට යාමට සහ පාරිභෝගිකයින්ට ඔවුන්ගේ අපේක්ෂිත නිෂ්පාදන වෙත යාමට කිසිදු සැලසුමක් නොමැති විට ගැනුම්කරුවෙකුට මෙම වෙළඳසැල් ඉතා ප්රයෝජනවත් වේ.

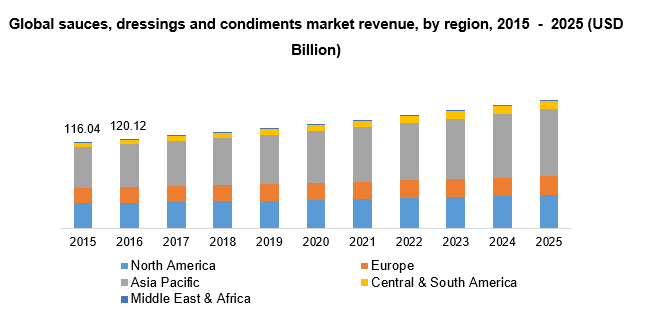

කලාපය අනුව බෙදීම

• උතුරු ඇමෙරිකාව

• අප

• කැනඩාව

• යුරෝපය

• ජර්මනිය

• එක්සත් රාජධානිය

• ආසියා පැසිෆික්

• ඉන්දියාව

• ජපානය

• මධ්යම සහ දකුණු ඇමරිකාව

• මැද පෙරදිග සහ අප්රිකාව

ආසියා පැසිෆික් කලාපය ඇමරිකානු ඩොලර් බිලියන 60.49 ක ආදායමක් සමඟ වෙළඳපොලේ ආධිපත්යය දරන අතර පුරෝකථන කාල සීමාව සඳහා 5.26% ක CAGR හි වර්ධනය වේ.කලාපයේ වර්ධනය මෙහෙයවනු ලබන්නේ චීනය, ජපානය සහ ඉන්දියාව වැනි විවිධ සංස්කෘතීන් සහ ආහාරපාන සහිත රටවල් විසිනි.කාර්යබහුල ජීවන රටාව සහ ක්ෂණික ආහාර ද්රව්ය සඳහා ඇති උමතුව හේතුවෙන් චීනය මෙම කලාපයේ විශාලතම ආදායම උපදවයි.වාණිජමය මෙන්ම ගෘහාශ්රිත පරිහරණයේදී මෙම නිෂ්පාදන ජනප්රිය වීමත් සමඟ ඉදිරි වසරවලදී චීනය ආසියානු කලාපයේ ආධිපත්යය දරනු ඇත.

තවද, ඇතැම් රටවල රජයන් සෝස් ආනයනය සඳහා සහනාධාර ලබා දෙන අතර එමඟින් මෙම නිෂ්පාදන නිෂ්පාදකයින්ට අවස්ථාව ලබා දේ.උදාහරණයක් ලෙස, KAFTA ට අනුව, සකස් කළ අබ සහ තක්කාලි කෙචප් සඳහා කොරියානු-ඕස්ට්රේලියාවේ නිදහස් වෙළඳ ගිවිසුමේ ගාස්තු 2016 වසරේ 4.5% ට සාපේක්ෂව 2017 දී 3.4% දක්වා අඩු කරන ලද අතර 2020 වන විට එය ඉවත් කිරීමට අපේක්ෂා කෙරේ. තක්කාලි සෝස් 2016 වසරේ 35% ට වඩා 2017 දී 31% දක්වා අඩු වී ඇත. එවැනි තීරුබදු කප්පාදුව ඕස්ට්රේලියානු අපනයනකරුවන්ට දකුණු කොරියානු වෙළඳපොළට ඇතුළු වීමට හිතකර ව්යාපාරික අවස්ථා සපයයි

උතුරු ඇමරිකාව දෙවන විශාලතම පාරිභෝගිකයා වන අතර, 2017 වර්ෂයේ USD බිලියන 35 ක ආදායමක් උපයා ඇත. මෙම රට මෙම නිෂ්පාදනවල විශාලතම පාරිභෝගිකයා සහ ආනයනකරු වන බැවින් කලාපයේ ප්රධාන වෙළඳපල කොටස එක්සත් ජනපදයට අයත් වේ.රසකාරක සහ කාබනික නිෂ්පාදන සඳහා පරිභෝජන රටාවේ වෙනසක් ඇති වුවද ඉදිරි වසරවලදී මෙම කලාපය අඛණ්ඩව වර්ධනයක් අත්කර ගනී.

තරඟකාරී භූ දර්ශනය

ප්රධාන කොටසකට දායක වන ක්රීඩකයින් කිහිප දෙනෙකු සිටීම හේතුවෙන් ගෝලීය සෝස්, ඇඳුම් පැළඳුම් සහ කුළුබඩු වෙළඳපොල ස්වභාවධර්මයෙන් ඒකාබද්ධ වේ.Kraft Heinz Co, McCormick & Co Inc., සහ Campbell Soup Co. සමස්ත සිල්ලර විකුණුම් වලින් 24% කට වඩා වැඩි ප්රමාණයක් එක්සත් ජනපද වෙළඳපොලේ ප්රමුඛ පෙළේ ක්රීඩකයින් සඳහා දායක විය.කර්මාන්තයේ අනෙකුත් ප්රධාන ක්රීඩකයින් වන්නේ General Mills Inc., Nestlé, ConAgra Food, Inc., Unilever, Mars, Incorporated සහ එහි අනුබද්ධ, CSC BRANDS, LP, OTAFUKU SAUCE Co.Ltd.

ප්රධාන ක්රීඩකයින් චීනය, ඉන්දියාව සහ එක්සත් රාජධානිය වැනි නැගී එන ආර්ථිකයන් තුළ ඔවුන්ගේ පදනම සංකේන්ද්රණය කර පුළුල් කරමින් සිටී.වෙළඳපල ක්රීඩකයින් කර්මාන්තයේ තන්තුමය ස්ථාවරය සහතික කිරීම සඳහා ඒකාබද්ධ කිරීම් සහ අත්පත් කර ගැනීම් කෙරෙහි අවධානය යොමු කරයි.උදාහරණයක් ලෙස, McCormick & Company 2017 අගෝස්තු මාසයේදී Reckitt Benckiser's හි ආහාර අංශය අත්පත් කර ගත් අතර ගනුදෙනුවේ වටිනාකම USD බිලියන 4.2 කි.මෙම අත්පත් කර ගැනීම, කුළු බඩු සහ හොට් සෝස් වර්ගවල එහි පැවැත්ම ශක්තිමත් කිරීමට පෙර සමාගමට ලබා දුන්නේය.මීට අමතරව, නිෂ්පාදකයින් සෞඛ්ය සම්පන්න සහ අඩු මේද නිෂ්පාදන හඳුන්වාදීම කෙරෙහි අවධානය යොමු කරයි.නිදසුනක් වශයෙන්, Cobani Savor සමඟ ග්රීක රසකාරක යෝගට් සමඟ පැමිණ ඇත, එය ඉහළට ස්ථානගත කර ඇත හෝ අඩු මේද කාණ්ඩයේ ලබා ගත හැකි කුළුබඩුවක්.

පසු කාලය: නොවැම්බර්-14-2022